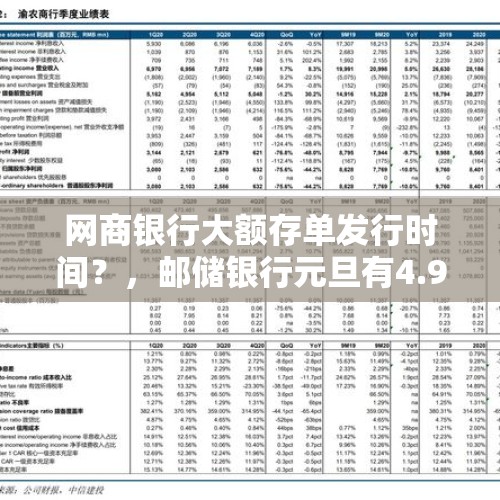

大家好,今天小编关注到一个比较有意思的话题,就是关于大额存单进入1字头的问题,于是小编就整理了2个相关介绍大额存单进入1字头的解答,让我们一起看看吧。

网商银行大额存单发行时间?

网商银行大额存单2022年第一期1月28日发行,第二期4月21日发行,第三期9月8日发行,第四期10月21日发行,第五期11月18日发行。

大额存单20万元起存,年利率3.35%,约定存单期限3年,但支持转让,90.9%的客户1天内转让成功(买入第2天后可随时发起转让)。

邮储银行元旦有4.95%的大额存单吗?

最近邮储银行刚刚在A股上市,元旦左右进行促销是很可能的,但是没听说邮政储蓄银行有利率为4.95%的大额存单,根据我的知识和经验判断,邮政储蓄银行不会有这种产品。

说一下我对这个问题的分析判断供你参考,如果感觉有道理,请点个赞。

1、邮政储蓄银行历史上没有发行过这么高利率的大额存单

邮政储蓄银行原来确实发行过大额存单,但是大额存单的利率一般都在4.5%以下,不可能无缘无故突然推出4.95%的大额存单,而且今年即将结束,现在的大额存单产品应该也是原来的,不可能新发行,所以,通过历史情况可以判断这种消息是假的。

2、现在利率呈下行趋势,无法支撑这么高的存款利率

从现在的金融市场利率看,11月份5年期lpr利率下降了5个基点,为4.8%,这是从8月份以来的第2次下降,在利率下降的趋势下,4.8%的平均贷款利率无法支撑4.95%的存款利率,像邮政储蓄银行这样的大型国有银行,是不可能有4.95%的大额存单的。

3、元旦未到,2020年发行的大额存单现在还批不下来

根据人民银行的要求,商业银行要发行大额存单,必须向人民银行报备,而且是每年进行一次,都是从每年的一季度开始,而现在2020年元旦未至,邮政储蓄银行不可能申请到新的大额存单发行额度,所以现在发售4.95%的大额存单站不住脚。

4、开门红业务促销一般是在元旦之后和春节之前这段时间

如果说个别地方的邮政储蓄银行营业部现在进行业务促销,这也是有可能的,但是现在应该是冲刺2019年任务目标,而不是所谓的开门红,因为开门红业务是指每年的一季度,往往特指元旦到春节这段时间,现在还没进入这个阶段。

通过以上4点分析,我们大致可以判断这个消息是不准确的,一是现在不可能有开门红业务促销活动,二是不可能有4.95%的大额存单。

邮政储蓄银行经常会搞一些促销活动,而且他们的理财业务相对比较复杂,如果您现在去办理业务,一定要仔细问清楚,避免出现存款变理财,或者理财变保险的情况。

开门红活动确实是邮储银行每年第一季度推出的一款活动,目的是全力以赴做好首季度储蓄和信贷业务冲刺,努力完成首季开门红目标任务,以博取一个好的开头,这是个老传统,声势也很大,有时候营销力度也不小。

但是如果说出现4.95%的大额存单,也就是在基准利率上浮80%,这是完全不可信的,也绝不可能发生。用别的产品在某几个网点偷偷抬升一下利率还有可能,但大额存单产品是万万不可能。德先生研究银行利率市场,给大家分析一下为什么会是谣言?

1.大额存单出现5年来,从来没有出现过4.95%及以上的大额存单利率,目前最高出现的是在基准利率2.75%上浮55%,也就是4.263%。大额存单的发行非常严格,每次银行在发行前需要向监管部门报送发行总规模,发行总利率,发行时间等等各项发行要素,并在监管部门备案后才能发行。监管部门也会依据备案资料进行抽查和检查。截止目前为止,监管部门没有批准过高利率的大额存单,而且现在存款利率正在下行通道,所以未来短期是不会出现超过目前利率的大额存单利率的。

2.其实银行内部还有一个《银行业利率工作自律公约》,这个公约是需要全体银行都参与,而且在各个省还有工作委员会,来控制市场利率,邮储银行也是重要成员。虽然现在利率市场自由浮动,但是仍然受到公约的相对约束,可能出现一个扰乱市场的高利率。在这个公约中六大银行是参与者,也是维护秩序的最积极者。因为一般都是其他银行从六大行挖存款吧,所以我们能看到6大行的大额存单,利率一向不会是最高的,都是在中等或者偏下。

3.虽然从去年到今年,市场中出现了不少高息存款,基本上可以看到都是名不见经传的一些新型民营银行。这也是他们开业之后,扶持他们正常经营采取的一些扶持措施,都是在监管的管理之下。如果仔细发现大银行和股份的银行,基本上存款利率略有上浮,但没有太大变化。到了2019年下半年,随着利率市场的下行,以及新型民营银行已经全部开业,并且逐渐走上正轨,利率都在下浮。过去智能存款最高利率可以达到6%,现在已经难觅踪影。而大额存单由于发行管理严格,一直没有出现过突破4.263%的记录。

4.目前邮储银行刚刚上市,又融到了大笔的净资本,资金问题对他们不是问题。刚上市需要增强利润能力,以给股民更好的信心回报。所以控制成本也是一个重要内容,吸收存款利率过高,这将大大提升它的经营成本。所以我们看到他的最新利率表,大额存单起存额在50万元门槛以上,存够三年期给付的利率只有4.125%,在基准利率(2.75%)上浮了50%。在短期内不会继续上浮。

结论就是:邮储银行暂时没有动力都提升利率去揽储,假如邮储银行敢这么做,会被利率自律公约成员投诉,监管部门时间也不会给此产品备案,同样可能以他为首,会掀起新的一轮揽储大战。所以这一切是不可能发生的。

德先生讲金融和理财由专业变得通俗。跟随德先生得到最简单的答案和最实用的解决之道。觉得好关注我!再多点点赞。

朋友们好,简单明了的回复:1,标题中的开门红,这种名称,顾名思义,图个吉利,以往多是保险理财的产品。2,经查询邮储银行,目前没有4.95%的大额存单。

首先,目前邮储银行的大额存单产品,没有4.95%利率:

经联系查询,目前邮政储蓄的大额存单,并没有,4.95%利率的产品

。如上图所示目前邮政储蓄的大额存单,分为20万,30万,50万元三档。

最低档20万起,三年期,年化利率3.85%。50万元档三年期年化利率4.125%。

小结:邮储银行,目前没有4.95%的大额存单。

其次,邮储银行,开门红,有可能是理财产品。

众所周知,邮储银行,理财,经常会搞一些活动,吸引朋友们购买。而,开门红,几乎每年在所有的银行,都会有类似的理财促销产品,邮储银行,自然也不例外。

如上图,就是最近,某邮储银行的开门产品。实际上是一款,与人寿保险公司合作的,保险理财产品。3+3,就是3万,交三年,第4年赎回按4.1%收益。3+7,以此类推,预期浮动收益达到4.5%。

小结:通过对比分析,结和实践,我们有理由认为,这是一款邮储银行与商业保险公司合作的,银保理财产品。

最后,来总结分析:

理财产品与大额存单,二者各有所长,又有较大的区别。一个是理财,一个是享受存款保险保障的存款储蓄。建议朋友们,详细了解认真咨询,以便买到真正心仪的产品。

到此,以上就是小编对于大额存单进入1字头的问题就介绍到这了,希望介绍关于大额存单进入1字头的2点解答对大家有用。

还没有评论,来说两句吧...