大家好,今天小编关注到一个比较有意思的话题,就是关于程序员A股4天亏32万的问题,于是小编就整理了1个相关介绍程序员A股4天亏32万的解答,让我们一起看看吧。

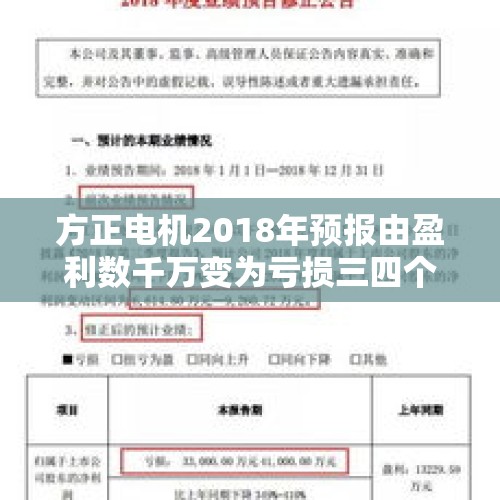

方正电机2018年预报由盈利数千万变为亏损三四个亿,你怎么看?

谢谢邀请!

简单说几句:

1、都是商誉惹的祸,方正电机2018年预报由盈利数千万变为亏损三四个亿,这是核心原因。在国外估计这种情况是可能会被起诉的,投资者寻求赔偿。但国内这种情况却多次出现,国内股市没有赚钱效应,惩罚机制不够是主因。

2、商誉从财务角度看是有点难处理,做审计的人倾向摊销,做评估的人倾向减值测试。摊销的好处是能对购并的上市公司未来业绩形成稳定,不利之处是会减少上市公司的报表利润。减值测试的利弊正好与摊销相反,如果并购顺利,不会对上市公司的业绩照成负面影响,但一旦被并入的资产达不到预期的业绩则会对股价照成断崖式的下跌。这给了某些动机不良的上市公司有了恶意操作的空间:收购高溢价关联性资产,再在合适的时间披露业绩达不到预期,在市场剪普通投资者的羊毛;还可以和股东减持、增持挂钩等等。

3、对绝大多数投资者而言,是信息不对称的,所以要以“后知后觉者”的思路方式考虑问题,要会逆向思考。

4、要观察企业管理者的“信用”,比如:上市公司长期的分红状况怎么样?主业经营在行业的地位如何?内部管理是否有序,高管变动是否频繁?历史上有没有被证监会、交易所指责等等。优良的上市公司其行为有连贯性,投机的上市公司同样也如此。

谢邀。

业绩变脸。对于a股市场,屡见不鲜。大部分公司上市,都是奔着圈钱去的。上市前,各种财务技巧,把报表做的漂漂亮亮,上市了,钱圈到了,就随意了。反正高市盈率,随便卖原始股都大赚。

上市后还有各种套路,来掏空上市公司。低价定增,高溢价收购关联公司和个人资产,搞利益输送,用上市公司给关联公司担保贷款套现,非法占用上市公司资金,和炒作资金合作搞内幕交易操纵股价,等等。各种套路,把上市公司当大股东的提款机,投资者就是肉,吃完,改头换面,继续吃。这也是a股炒壳题材的根源。也是a股投机性重的根源之一。

等完全放开注册制了,并继续保持对大股东各种掏空上市公司、搞利益输送等违法行为严惩,大批垃圾公司退市成常态化,投资者用脚投票且容易获得赔偿了,就不怕业绩变脸了。想变?先想想巨额赔偿和失去自由的代价。

谢谢邀请,关于方正电机最新公告为18年净利润亏损逾3亿元,造成这种问题的原因有商誉减值以及主要客户群体市场占有率过低,在新能源汽车领域产品力不高只能面对这类没有实力的企业,在退补之后这类二线供应商会伴随这类企业同步走下坡。

关于商誉减值问题主要因方正旗下上海海能汽车电子有限公司,这一企业主要生产天然气发动机控制器,传统动力汽车销量整体走下坡、天然气汽车的市场占有率也很不理想。

城市公共交通不论大中小型均在油转电,为节能减排电动汽车在消费市场的扩张速度较慢并未达到预期,通过城市出行工具的转型是目前最理想的方式;一台柴油动力汽车转型为电动汽车之后每年减少的尾气排放预计70吨,减排作用可见一斑。

面对这类车型的电动化还能的天然气发动机控制器销量不济也很容易理解,这一企业的收购预计会为方正商誉减值3.5~4亿元。

除传统动力配套以外在方正主力的新能源汽车电机领域也存在很大的危机,也就是前文所述方正的大客户市场占有率过低而且注定会走下坡路,我们看一看方正的大客户有哪些:

吉利汽车,这一品牌出方正以外似乎还在精进电机;

五菱宝骏汽车,这一国民品牌在新能源领域的发力仅有E200这种已经被市场淘汰的纯电两座车;

东风汽车,在新能源汽车市场东风EV/PHEV似乎比劳斯莱斯还难见到一台;

昌河汽车,这家企业严重负债已经到转让的节点;

成功汽车,以纯电微面微卡为主走物流车路线但目前物流园的市场很难打开;

其他还有御捷电动、汉腾汽车、吉奥汽车、福汽新龙马、东风日产、众泰汽车等等;

这些品牌的共同点是在新能源汽车领域毫无建树,除吉利众泰还略有一些存在感,但对于企业而言没有核心技术的自主研发生产能力注定没有竞争力,不论是在微车还是微型商用车领域主要一线厂商发力这些品牌会迅速衰落。

可以预见的是方正的大客户至少有2/3没有持续发展能力,而一二线车企可以选择的电机供应商也还有电驱、大洋、精进以及国外品牌的博格华纳、西门子等等,其知名度和产品力均不输于方正;而有自主研发生产电机的能力的某些企业又在以汽车平台总成的供应吸引战略合作商,汽车领域一旦强强联合作为某单元的供应商注定毫无竞争力。

所以个人认为方正的下坡仅是开始,在油转电之后汽车配套市场会出现极大的变化,这种变化是势不可挡的除非电动汽车叫停,方正的前景似乎有些迷茫。仅从汽车领域角度出发判断并不懂资本,所以仅供参考。

到此,以上就是小编对于程序员A股4天亏32万的问题就介绍到这了,希望介绍关于程序员A股4天亏32万的1点解答对大家有用。

还没有评论,来说两句吧...